ЩюЖШЃКГфЕчзЎаавЕИцБ№ХтБОТђТєЃЁеѕЧР700вкЮДРДЪаГЁ

ЖўЁЂаавЕЯжзДМАЮДРДЧїЪЦ

1ЁЂНЛжБСїзЎ

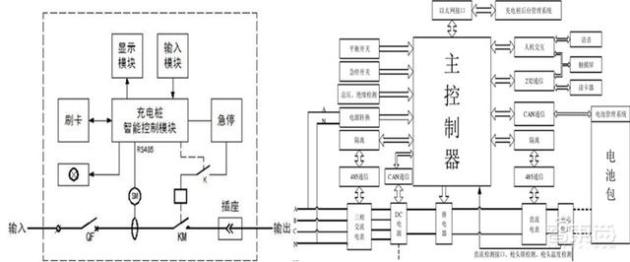

АДееГфЕчФЃЪНЕФЗжРрРДПДЃЌГфЕчзЎжївЊЗжЮЊНЛСїГфЕчзЎЁЂжБСїГфЕчЛњКЭНЛжБСївЛЬхзЎЁЃ

НЛСїГфЕчзЎЪЧЭЈЙ§НЛСїЕчЭјЁЂЦОНшЕчЖЏЦћГЕГЕдиГфЕчЛњЖдЖЏСІЕчГиНјааГфЕчЕФзАжУЃЌгЩгкЦфГфЕчЫйЖШНЯжБСїГфЕчзЎТ§ЃЌвВБЛГЦЮЊЁАТ§ГфЁБЃЌТњЕчзДЬЌашвЊ 4-8 аЁЪБЃЌГфЕчЙІТЪКЭЫљашЕчСїЯрЖдНЯЕЭЃЌЩшБИЩњВњКЭАВзАГЩБОвВНЯЕЭЁЃНЛСїТ§ГфЪЪгУгкЖдГфЕчЪБМфвЊЧѓВЛИпЕФГЁОАЃЌШчЛЗЮРГЕЁЂзїЮЊДњВНЙЄОпЕФЫНМвГЕЕШТУЭОЖЬЁЂГфЕчЦЕТЪЕЭЕФЕчЖЏЦћГЕЃЌвдМАдкЙЋЙВЭЃГЕГЁЁЂЙКЮяжааФЕШГЄЪБМфЭЃГЕаоећЕФГЁЫљЁЃ

жБСїГфЕчзЎЪЧжИЭЈЙ§НЛСїЕчЭјЁЂЖдЕчЖЏЦћГЕЖЏСІЕчГижБНгНјааГфЕчЕФГфЕчзАжУЃЌ жБСїФЃЪНЕФГфЕчЙІТЪНЯДѓ(вЛАуДѓгк 30KW)ЃЌГфЕчЪБМфНЯЖЬ(вЛАудк 20-150Зжжгзѓгв)ЃЌвђЖјвВБЛГЦЮЊЁАПьГфЁБЃЌЪЪгУгкЖдГфЕчЪБМфвЊЧѓНЯИпЕФГЁОАЃЌШчГізтГЕЁЂЙЋНЛГЕЁЂЮяСїГЕЕШдЫгЊГЕЁЃжБСїзЎЯргІЕФЙЄзїКЭАВзАГЩБОНЯИпЁЃ

ЁјНЛСїГфЕчзЎ(зѓ)гыжБСїГфЕчзЎ(гв)ЯЕЭГдРэПђЭМ

вЛбдИХжЎЃЌНЛжБСїГфЕчзЎдкММЪѕЩЯЕФжївЊВювьЮЊЪЧЗёжБНгЖдЖЏСІЕчГиГфЕч;дкадФмЩЯжБСїГфЕчЙІТЪДѓЁЂЫйЖШПь;дкгІгУГЁОАЩЯЃЌ жБСїзЎИќЪЪгУгкдЫгЊГЕЃЌНЛСїдђЪЪгУгкЫНМвГЕЁЃ

ЁјНЛжБСїГфЕчзЎММЪѕЬиЕуЖдБШБэ

2ЁЂЧАОАЙуРЋЕФЦНЬЈЃКГфЕчдЫгЊ

ГфЕчзЎдЫгЊЪЧвЛЯюПчаавЕЕФзлКЯЗўЮёвЕЮёЃЌЦфжївЊгЩГфЕчзЎЁЂЭЈаХФЃПщЁЂAPN ЭјТчЁЂГфЕч APP МАЗўЮёЭјеОЁЂзЪдДМрПиЁЂЦНЬЈЗўЮёЦїМАЪ§ОнПтЕШСљДѓВПЗжзщГЩЁЃ

(1)ГфЕчзЎЃКЪЧЕчЖЏЦћГЕГфЕчЗўЮёЦНЬЈЕФгВМўЛљДЁЃЌЭЈЙ§ГфЕчЧЙгыЕчЖЏЦћГЕЪЕЯжСЌНгЃЌНјааГфЕчЁЃ

(2)ЭЈаХФЃПщЃКИКд№ГфЕчзЎгыКѓЬЈЙмРэЯЕЭГЕФЪ§ОнНЛЛЅЃЌвЛАуВЩгУЕФММЪѕЪЧдкГфЕчзЎжаМЏГЩЫЋПЈЫЋД§ DTUЃЌDTU ФЃПщжаЗХжУгаСНеХВЛЭЌдЫгЊЩЬЕФ SIM ПЈЃЌЕБ SIM ПЈ 1 вђЙЪеЯЭЈаХжаЖЯЪБЃЌDTU здЖЏЧаЛЛГЩ SIM ПЈ 2 НјааЭЈаХЁЃМЋЖЫЧщПіЯТЃЌШє DTU ЫЋПЈОљЭЈаХЙЪеЯЃЌГфЕчзЎЦєЖЏРыЯпФЃЪНЃЌДЫЪБ DTU ЛсВЛЖЯГЂЪдгыЗўЮёЦїНјааЭЈаХЃЌЭЈаХЛжИДКѓЃЌЩЯДЋРыЯпНЛвзЪ§ОнЁЃГфЕчзЎЦєЖЏРыЯпФЃЪН 10 ЗжжгКѓЃЌМрПиЦНЬЈЛсЗЂГіЭЈаХжаЖЯБЈОЏЃЌ жЕАрдБХЩЗЂЮЌаоЙЄЕЅИјдЫЮЌШЫдБЃЌвдШЗБЃРыЯпНЛвзМЧТМДяЕНЩЯЯожЎЧАаоИДЙЪеЯЁЃ

(3)APN ЭјТчЃКЪЧвЦЖЏЁЂСЊЭЈКЭЕчаХЮЊЦѓвЕПЭЛЇЬсЙЉЕФзЈгУЮоЯпНгШыЭјТчЃЌЦѓвЕгУЛЇПЩАДСїСПЛђДјПэСНжжЗНЪННјааЖЉЙКЃЌДгЖјУтШЅЛљДЁЭјТчЩшЪЉНЈЩшЫљашЕФЪБМфКЭОоЖюдЫааЮЌЛЄЗбгУЁЃ

(4)ГфЕч APP КЭЗўЮёЭјеОЃКAPP КЭЗўЮёЭјеОЪЙгУЖдЯѓЮЊЕчЖЏЦћГЕгУЛЇЃЌгУЛЇЪЙгУЪжЛњ APP НјааГфЕчзЎЕФЫбЫїЁЂЖЈЮЛЁЂЕМКНЁЂНЛвзНсЫуКЭжмБпЗўЮёЕШЃЌЗўЮёЭјеОзїЮЊИЈжњЃЌЮЊ APP ЬсЙЉЗўЮёВЙГфЃЌ ШчЕчзгЗЂЦБДђгЁЕШЁЃ

(5)зЪдДМрПиЃКГфЕчзЎЛсЪЕЪБЩЯДЋдЫаазДПіЪ§ОнЁЂНЛвзЪ§ОнЕШЃЌЗўЮёЦїНЋетаЉЩЯДЋЪ§ОнАДеевЛЖЈЕФЙцдМДІРэКѓЃЌЛсдкзЪдДМрПиДѓЦСЩЯеЙЪОЪЕЪБЕФГфЕчзЎдЫаазДПіЁЃ

(6)ЦНЬЈЗўЮёЦїКЭЪ§ОнПтЃКЦНЬЈЗўЮёЦїгУгкВПЪ№ЗўЮёЭјеОЁЂЙмРэЦНЬЈГЬађвдЪжЛњ APP ЕФ WebSerivice ЗўЮёЦїЖЫЁЃЪ§ОнПтИКд№ДцДЂИїРрЪ§ОнЁЃЗўЮёЦїгыЪ§ОнПтЩшМЦОљжЇГжРЉеЙгыИКдиОљКтЃЌПЩИљОнгУЛЇСПКЭЗўЮёЙцФЃЪЕЪБЕиНјааШнСПКЭМЏШКЕФРЉГфЁЃ

ЁјЕчЖЏЦћГЕГфЕчЗўЮёЦНЬЈзмЬхНсЙЙЭМ

ГфЕчдЫгЊЩЬжкЖрЃЌгыГЕСОдЫгЊЩЬКЯзїЛёШЁЮШЖЈЪеШыЁЃЙњМвЦНЬЈЪ§ОнПтЯдЪОЃЌНижС 2018 Фъ 5 дТЃЌГ§ШЅЫНзЎЙВЯэРрЕФГфЕчЩшЪЉЃЌШЋЙњЗЖЮЇФкЙВгаГфЕчЩшЪЉдЫгЊЩЬ(ГфЕчЩшЪЉЕФВњШЈЗНЛђдЫгЊЗН)318 МвЃЌдМ 26.6 ЭђИіЙЋЙВРр(КЌзЈгУ)ГфЕчЩшЪЉвдздгЊЛђЭаЙмЕФЗНЪНдк 23 ИідЫгЊЦНЬЈЩЯЬсЙЉГфЕчЗўЮёЁЃЯжНзЖЮдкУцЯђЩчЛсГЕСОПЊЗХЕФЙЋЙВГфЕчЩшЪЉЩаЮоЗЈЪЕЯжгЏРћЕФДѓБГОАЯТЃЌдНРДдНЖрЕФдЫгЊЩЬНЋЙЄзїжиЕузЊЯђСЫГфЕчашЧѓКуЖЈЁЂРћШѓРДдДЮШЖЈЁЂЗўЮёЖдЯѓЙЬЖЈЕФЙЋЙВНЛЭЈГЕСОЁЃНижС 2018 Фъ 5 дТЃЌШЋЙњЗЖЮЇФквбга 76 МвЙЋНЛЙЋЫОгыдЫгЊЦѓвЕКЯзїЃЌЮЏЭадЫгЊЦѓвЕажњЬсЙЉЛђжБНгЬсЙЉЕчЖЏЙЋНЛГЕСОЕФГфЕчЗўЮёЁЃ

жЧФмЛЏКЭаХЯЂЛЏЪЧГфЕчдЫгЊЗЂеЙЕФЗНЯђЁЃзїЮЊСЌНгДЂФмжеЖЫКЭФмдДЭјТчЕФЧХСКЃЌ ГфЕчЩшЪЉНЋЛсЪЧЮДРДЕФФмдДЛЅСЊЭјТчЕФживЊзщГЩВПЗжЁЃвЛЗНУцЃЌГфЕчЩшЪЉзїЮЊ ЕчЭјетеХФмдДЭјТчЕФШыПкашвЊОпБИгыЕчЭјЩюЖШЛЅЖЏЕФФмСІ;СэвЛЗНУцЃЌГфЕчЩш ЪЉзїЮЊаТФмдДЦћГЕетСОвЦЖЏДЂФмжеЖЫЕФСїСПШыПквВЭЌбљашвЊОпИїгыГЕСОЩюЖШНЛЛЅЕФФмСІЁЃЮДРДПЩФмГіЯжЕФОпЬхгІгУАќРЈЃК

(1)МвЭЅжЧФмЮЂЭј(V2HЃК Vehicle-To-Home)ЃКдкЭЃЕчЛђгігаЦфЫћЧщПіЕчЭјВЛФмЙЉЕчЕФЪБКђЃЌвЛжССНСОаТФмдДЦћГЕНЋПЩЭЈЙ§МвгУГфЕчЩшЪЉЮЊМвЭЅЬсЙЉгІМБЙЉЕч;

(2)ТЅгюжЧФмЮЂЭј(V2BЃК Vehicle-To-Building)ЃКдкЭЃЕчЛђгігаЦфЫћЧщПіЕчЭјВЛФмЙЉЕчЕФЪБКђЃЌЩЯАйСОаТФмдДЦћГЕНЋПЩЭЈЙ§ГфЕчЩшЪЉЮЊТЅгюЬсЙЉгІМБЙЉЕч;

(3)жЧФмЕчЭј(V2GЃК Vehicle-To-Grid)ЃКаТФмдДЦћГЕГЕжїПЩИљОнздМКашЧѓЃЌНЋГЕСОЕчСПЭЈЙ§ГфЕчЩшЪЉЗДРЁЛиЕчЭјвдЛёШЁЪевцЁЃетаЉгІгУРыВЛПЊГфЕчЩшЪЉЦНЬЈЁЂГЕСОЦНЬЈвдМАЕчЭјЦНЬЈЕФаХЯЂЛЏжЇГХЃЌГЕСОЕФЪ§ОнКЭЕчЭјЕФЪ§ОнЭЈЙ§ГфЕчЩшЪЉетвЛЧХСКНјааНЛЛЅЁЂЪЪХфДгЖјЪЕЯж V2XЁЃ

ЁјЬиРДЕчдЫгЊМрПиЯЕЭГ

3ЁЂВњвЕСДШ§ДѓЛЗНкЃКгВМўЁЂдЫгЊКЭНтОіЗНАИ

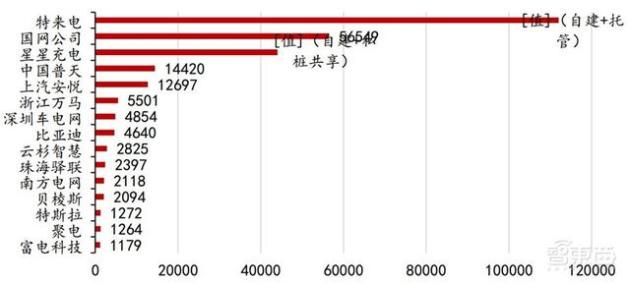

ИљОнЙІФмЛЎЗжЃЌГфЕчзЎВњвЕСДДгНЈЩшЕНдЫгЊЩцМАГфЕчЩшБИжЦдьЩЬЁЂГфЕчНЈЩшдЫгЊЩЬЁЂвдМАећЬхНтОіЗНАИЩЬЃЌЙњФкГфЕчВњвЕСДЩЯЕФетМИРрДгвЕепЭљЭљЩэЗнжиКЯЁЂЭЌЪБЩцзуЖрИіЙІФмСьгђЃЌвЛаЉгВМўжЦдьЩЬФПЧАвВПЊЪМЩцМАНЈзЎдЫгЊвЕЮёЁЃГфЕчЩшЪЉжЦдьВњвЕжївЊАќРЈГфЕчЩшБИЁЂХфЕчЩшБИКЭЙмРэИЈжњЩшБИЁЃЦфжаЃЌЙњЕчФЯШ№ЁЂаэМЬМЏЭХЁЂЬиШёЕТЁЂАТЬибИЕШЩшБИжЦдьЩЬЃЌвдМАБШбЧЕЯЁЂЬиЫЙРЕШЕчЖЏЦћГЕжЦдьЩЬЪЧЭЦЖЏГфЕчММЪѕНјВНЕФжїЬхЁЃдЫгЊЩЬЗНУцЃЌЬиРДЕчЁЂЙњЭјЙЋЫОЁЂаЧаЧГфЕчЁЂжаЙњЦеЬьЁЂЩЯЦћАВдУЪЧЧАЮхДѓдЫгЊЩЬЃЌНижС 2018 Фъ 6 дТЃЌетЮхМвЦѓвЕЦНЬЈЫљдЫгЊЕФГфЕчзЎЪаГЁЗнЖювбДя 88%ЁЃ

ЁјГфЕчзЎВњвЕСДИХПі

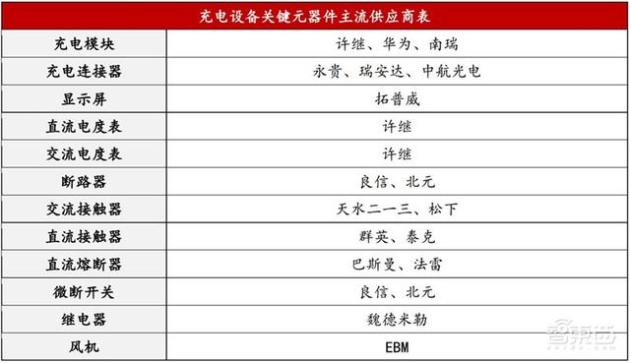

ЁјГфЕчЩшБИЙиМќдЊЦїМўжїСїЙЉгІЩЬБэ

4ЁЂЮДРДЃКжиаФЯђдЫгЊЧуаБЃЌМЏжаЖШВЛЖЯЬсИп

ЖржжЪаГЁжїЬхВЂДцЕФПЊЗХИёОжЁЃЮвЙњГфЕчзЎаавЕЗЂеЙОРњСЫЫФИіНзЖЮЃК

(1)дчЦкЦ№ВННзЖЮгЩеўИЎжїЕМЃЌЙњЕчЁЂФЯЕчЁЂЦеЬьЕШЙњЦѓНЈЩшЕФГфЕчзЎЮЊаТФмдДЦћГЕЭЦЙузіГіСЫживЊЙБЯзЃЌЕЋетвЛНзЖЮЕФНЈзЎОпгаУїЯдЕФЯюФПЕМЯђЃЌжївЊЮЊТњзуАТдЫЛсЁЂЪРВЉЛсЕШДѓаЭЯюФПЕФаТФмдДГЕГфЕчашЧѓЃЌЯюФПНсЪјКѓЛљБОЭЃжЙдЫгЊЁЃ

(2)2014 ФъЦ№ЃЌаТФмдДЦћГЕНјШыЫНМвГЕЪаГЁЃЌББЦћЁЂЬиЫЙРЕШГЕЦѓЮЊСЫТњзуЫНМвГЕжїЕФГфЕчашЧѓЃЌПЊЪМзджїЩшМЦЦЬЩшГфЕчзЎЃЌЕЋЦЬЩшЙцФЃЖМВЛДѓЁЃ

(3)2014 Фъ 5 дТЃЌЙњМвЕчЭјаћВМЁАНЋв§ШыЩчЛсзЪБОВЮгыЗжВМЪНЕчдДВЂЭјЙЄГЬЁЂЕчЖЏГЕГфЛЛЕчеОЩшЪЉНЈЩшЁБЃЌГфЕчдЫгЊе§ЪНЯђЩчЛсзЪБОПЊЗХЃЌЬиРДЕчЁЂОлЕчЕШГфЕчзЎдЫгЊУёЦѓПЊЪМгПЯжЁЃ

(4)ФПЧАЃЌЫцзХЛЅСЊЭјЦѓвЕЁЂПЦММЙЋЫОЁЂГѕДДЙЋЫОЁЂвдМАжюЖрЩчЛсзЪБОЕФНщШыЃЌЮвЙњЕФГфЕчзЎаавЕвбОаЮГЩСЫЙњгаЁЂУёгЊЁЂЛьКЯЫљгажЦВЂДцЕФВњвЕИёОжЁЃдкЙњМвЕчЭјЁЂЦеЬьЁЂЭђАяЁЂЬиРДЕчЕШЧАЫФДѓдЫгЊЩЬжаЃЌЙњгаЁЂУёгЊЦѓвЕИїеМвЛАы;дкХХУћЧАЪЎЮхЕФдЫгЊЩЬжаЃЌУёгЊЦѓвЕдђеМОнСЫжїЕМЕиЮЛЁЃ

ЁјИїдЫгЊЩЬГфЕчзЎзмСП (Иі)(2018 Фъ 6 дТ)

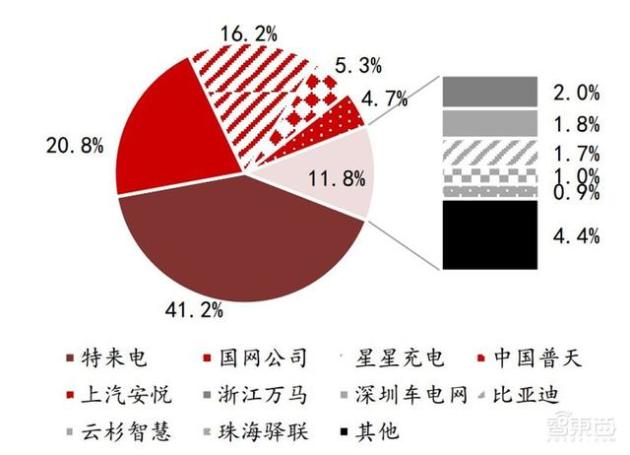

ЕЋдкЖржждЫгЊжїЬхВЂДцЕФБГОАЯТЃЌаавЕМЏжаЖШШДгњЗЂЬсИпЁЃCR5 Дя ЃЌCR10 Дя 95.6ЃЌЦфжаЬиРДЕчЕФЪаеМТЪДя 41.2%ЁЃдк 300 ЖрМвдЫгЊЩЬжаЃЌдЫгЊГЌЙ§ 1000ИіГфЕчзЎЕФЦѓвЕНі 16 МвЃЌЪаГЁЗжЛЏЯджјЃЌвЛаЉаЁЦѓвЕвбЭЃжЙдЫгЊЁЃ

ЁјЧАЪЎДѓЙЋЙВзЎдЫгЊЩЬЪаГЁЗнЖю( %)

- ЭЖИхСЊЯЕЃКЦыаЁНу 010-56245276 ЭЖИхзЪбЖЮЂаХЃК13381061157

- гЪЯфЃКqibingjie#bjxmai.com(ЧыНЋ#ЛЛГЩ@)